用电子表格算 LTV:我用了 6 年的 5 变量模型(附 ChatGPT 提示词,90 秒生成你的版本)

目录

2021 年我合作过的一个 DTC(Direct-to-Consumer,直接面向消费者)品牌,每月在 Meta 广告上烧 48,000 美元。CEO 很自豪地看着 ROAS(Return On Ad Spend,广告支出回报率)仪表盘上的 2.4x。我告诉她公司在亏现金时,她一脸困惑。原因很简单:她根本没有 LTV 模型。她把"首单收入 × 2.4"当成利润,可这些客户年化流失率 55%,第二单几乎从不发生。我们用一个 5 变量电子表格模型重建了出价策略。六个月后,月广告预算升到 72,000 美元,毛利贡献(contribution margin)第一次转正。

下面就是这个模型。我用它在 DTC 服装、咖啡订阅、B2B SaaS(Software as a Service,订阅制软件)和一个净菜配送项目上反复跑过。它是我唯一信任的 LTV 框架——只有 5 个输入,每一个都能从 Shopify 导出或 Stripe 仪表盘里直接拉出来——输出正好回答营销人真正关心的三个问题:

- 这位客户我能不能盈利地获取?(LTV:CAC 比率)

- 多长时间能赚回 CAC?(回本周期)

- 最高可以出多少钱获取一个客户?(CAC 上限)

2019 年我第一次搭出这个模型。2026 年我还是这样搭。没有花活——但数学正确,输入诚实,每个格子你都能向 CFO(首席财务官)解释清楚。

多数 LTV 模型为什么是错的

市面上的 LTV 模型大概分三类,每一类各有各的死法。

"AOV × N" 模型。 这是 Shopify 报表里那种"LTV = 平均客单价 × 订单数"。它完全忽略留存、忽略流失,会把 LTV 高估 2-5 倍——只要客户不会在 30 天内复购,就会高估。2020 年一个 Shopify Plus 服装客户的真实案例:他们 Shopify 显示的 "LTV" 是 187 美元;按留存数据算的实际 LTV 是 74 美元。每个客户差 113 美元,按每月 4,000 个新客计算,一年就是 45.2 万美元——他们用这个"LTV"来证明广告预算是合理的,但那个数字完全是假的。

"机器学习" 模型。 数据科学家用 Python 搭了 BG/NBD(Beta-Geometric/Negative Binomial Distribution,经典客户预测统计模型)+ Gamma-Gamma。模型漂亮地吐出 LTV 预测。可市场团队没人能说清它怎么算的。一旦流失行为变了(产品更新、出现新对手、季节波动),没人能更新它。最后死在某个 Notion 文档里。

厂商黑盒。 Klaviyo、Shopify、Triple Whale、Northbeam——每家都给你一个"LTV"。数学不透明,输入不清晰,而且厂商每次重新调参数字就跟着跳。我有个客户从 Triple Whale 切到 Northbeam,报告的 LTV 一夜之间涨了 22%。同样的客户、同样的数据、不同的厂商算法。这本身就说明那个数字从来都是猜的。

5 变量电子表格模型不属于以上任何一种。它是显式的、可辩护的、可编辑的。代价是它假设留存大致恒定——对 ARR(Annual Recurring Revenue,年度经常性收入)5,000 万美元以下的大部分业务都够用,但在病毒式爆发增长的产品上会崩。

5 个输入

你只需要 5 个数字。对 B2C(Business to Consumer,面向消费者)电商业务,数据源是这样的:

| # | 输入 | 来源 | 含义 |

|---|---|---|---|

| 1 | AOV(Average Order Value,平均客单价) | Shopify > Analytics > Average order value,最近 12 个月 | 每单金额 |

| 2 | 年复购频次 | 总订单数 / 独立客户数,最近 12 个月 | 客户多久回来一次 |

| 3 | 毛利率 % | 利润表 —(收入 − 销售成本)/ 收入 | 每 1 美元收入留下多少 |

| 4 | 年流失率 % | (过去 12 个月流失客户数)/(期初客户数) | 客户基础被侵蚀的速度 |

| 5 | CAC(Customer Acquisition Cost,获客成本) | (市场花费)/(新获客数) | 每个新客的获取成本 |

其中两个简单:AOV 和 CAC 在仪表盘上一键就有。两个中等:年复购频次需要一个客户数导出(Shopify 切换正确报表后会给你"独立客户数")。毛利率是会计数字不是市场数字——找财务要,或者自己做成本拆分。

年流失率是大家最容易搞错的。多数人混淆收入流失率(可能很高)和客户流失率(LTV 真正需要的)。对 B2C 业务,统计方法是这样的:数"过去 12 个月下过单、但最近 12 个月没下单"的客户数,除以"过去 12 个月下过单"的客户数。客户数不足 2,000 的话,这个数字会很噪——用 24 个月窗口会更稳。

4 个输出(以及公式)

把 5 个输入代入下面 6 个公式。电子表格里,把输入放第 2 行(A2 到 E2),公式放第 3 行。

客户生命周期(年) = 1 / 年流失率

年度毛利贡献 = AOV × 年复购频次 × 毛利率 %

LTV = 年度毛利贡献 × 客户生命周期

LTV:CAC = LTV / CAC

回本周期(月) = CAC /(年度毛利贡献 / 12)

CAC 上限(3:1 法则) = LTV / 3整个模型就这些。6 个公式。3 个输入来自仪表盘,1 个来自会计,1 个来自市场导出。

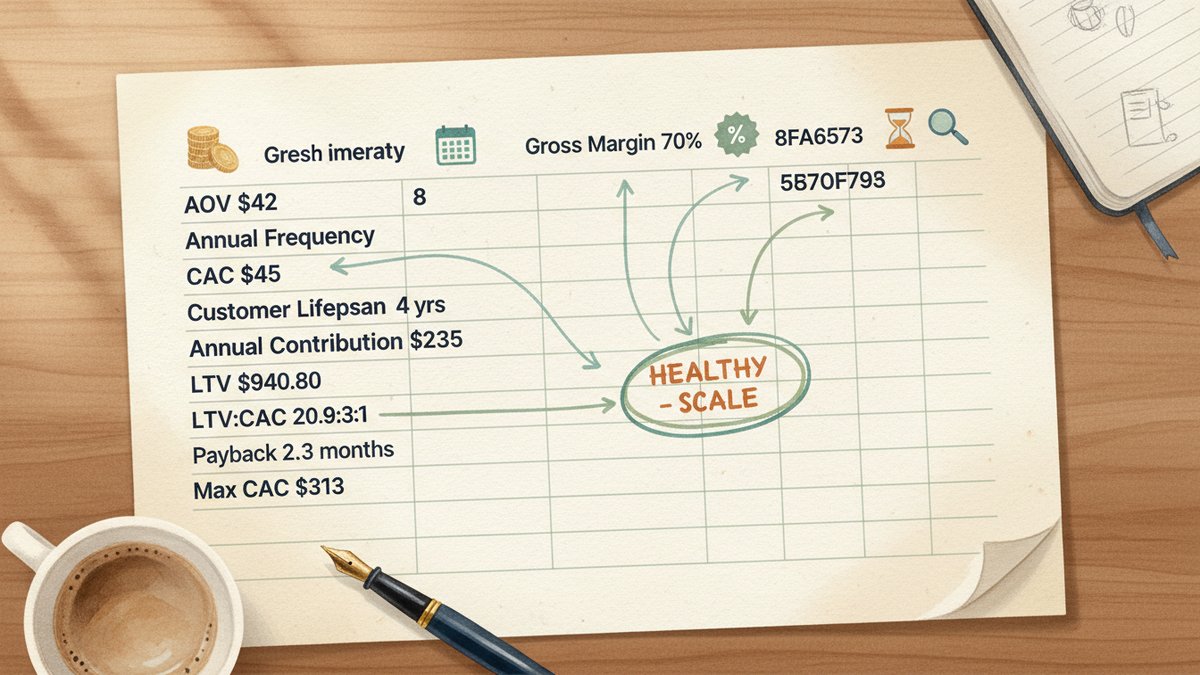

跑个真实例子。2023 年合作的一个咖啡订阅客户,输入如下:

- AOV:42 美元

- 年复购频次:8 次/年(重度用户)

- 毛利率:70%

- 年流失率:25%

- CAC:45 美元

输出:

- 客户生命周期:1 / 0.25 = 4 年

- 年度毛利贡献:42 × 8 × 0.70 = 235.20 美元/年

- LTV:235.20 × 4 = 940.80 美元

- LTV:CAC:940.80 / 45 = 20.9 : 1

- 回本周期:45 /(235.20 / 12)= 2.3 个月

- CAC 上限:940.80 / 3 = 313.60 美元

最后那个数字最让人意外。CEO 一直以为 45 美元就是花销上限,模型说你可以花到接近 7 倍。他们把 Meta 预算翻了三倍,Google 预算涨了上去,又开了一档播客——所有投入都来自 45 美元(实际 CAC)和 313 美元(CAC 上限)之间的差额。

再举一个结果不太好的例子。2022 年一个 DTC 服装品牌:

- AOV:78 美元

- 年复购频次:1.8 次/年

- 毛利率:55%

- 年流失率:60%

- CAC:85 美元

输出:

- 客户生命周期:1 / 0.60 = 1.67 年

- 年度毛利贡献:78 × 1.8 × 0.55 = 77.22 美元/年

- LTV:77.22 × 1.67 = 128.66 美元

- LTV:CAC:128.66 / 85 = 1.5 : 1

- 回本周期:85 /(77.22 / 12)= 13.2 个月

- CAC 上限:128.66 / 3 = 42.89 美元

这个品牌花 85 美元获取一个 LTV 只有 128.66 美元的客户。每成交一笔都在亏钱。模型给出了两个判断:(1) 立刻停止加投广告预算;(2) 唯一能修复的方法是调 5 个输入中的某一个——拉高 AOV、提高复购、提高毛利、降低流失,或者接受一个低得多的 CAC。CEO 选了流失这一条:他们重建了购后流程,加了会员体系,14 个月后年流失率降到 38%,模型跑出来开始盈利。

这个模型驱动的 3 个决策

模型是工具,不是答案。它能解锁三个决策:

1. 我要不要加投广告预算?

LTV:CAC 低于 3:1,你是在终身口径上亏钱买客。停止加投。先修单笔经济性(降 CAC、提 AOV、提复购、降流失)。LTV:CAC 高于 5:1,你是在把利润留在桌上——你不获取的每一个客户,都会被对手拿走。激进加投。

2. 我能加投到什么程度?

CAC 上限就是天花板。如果你实际 CAC 是 45、上限是 313,你还有巨大的空间——要么在同样关键词上比对手出更高的价,要么开新渠道(线下、播客、YouTube),这些渠道 CAC 更高但仍然能过 3:1 这条线。

3. 我要不要担心回本周期?

对风投支持或增长期业务,回本周期比 LTV:CAC 更重要,因为牵涉现金流。对自筹资金或低现金业务,12 个月回本是上限。对风投型 DTC,可以拉到 18 个月。5 变量模型直接给你这个数字。咖啡订阅的 2.3 个月回本意味着现金流从来不是问题。服装品牌的 13.2 个月意味着他们离现金流断裂只差一个差月份。

ChatGPT 提示词(90 秒生成你的版本)

我从 GPT-4 出来之后就在客户之间传这个提示词。把你自己的 5 个数字填进去粘到 ChatGPT(或 Claude)里,它会返回一份完整、可以直接粘到 Google Sheets 或 Excel 的模型——含所有公式、条件格式、健康检查。

你是一位营销分析专家。帮我搭一份完整的 LTV 电子表格模型,5 个输入

是用户唯一需要填的格子。输出:单元格引用清单、公式、条件格式规则,

以及用我的数字做的一个示例。

5 个输入(我会填进去):

- B2: AOV(平均客单价,美元)

- B3: 年复购频次(每位客户每年订单数)

- B4: 毛利率 %(小数,例如 0.70 代表 70%)

- B5: 年流失率(小数,例如 0.25 代表 25%)

- B6: 获客成本 CAC(美元)

6 个输出及公式:

- B9: 客户生命周期(年)= 1 / B5

- B10: 年度毛利贡献 = B2 * B3 * B4

- B11: LTV = B10 * B9

- B12: LTV:CAC = B11 / B6

- B13: 回本周期(月)= B6 / (B10 / 12)

- B14: CAC 上限(3:1 法则)= B11 / 3

输出格式:

1. 一个表格,列出所有单元格引用以及每个单元格的公式。

2. 条件格式:B12 大于 5 绿色、1-5 黄色、小于 1 红色。

3. 用以下数字做一个示例:AOV=42、频次=8、毛利=70%、流失=25%、CAC=45。

4. 如果任何输入对我描述的业务类型(DTC、SaaS、订阅、服务)看

起来不现实,请标出来并建议一个更合理的范围。

5. 在底部加一行 "健康检查",输出一句话判断:"健康——激进加投" /

"警告——修复单笔经济性" / "严重——立刻停止加投广告预算"。

不要加任何点评、营销话术或者"希望对你有帮助!"这种话。我只要模型。把 5 个数字填进去,90 秒以内就能拿到模型。如果用带代码解释器的模型(ChatGPT Advanced Data Analysis、带工具的 Claude),让它自己验证一下数学——有时候模型会把回本周期算成年而不是月。

同一个提示词我在 Gemini 1.5 Pro 和 Claude 3.5 Sonnet 上都跑过。输出质量差不多;最大的区别是 GPT-4o 喜欢主动加建议("你还可以考虑……"),这个我在提示词里已经明确禁止了。如果它非要加,忽略就好——模型就是模型。

这个模型没覆盖的部分(坦白讲)

5 变量模型假设留存随时间恒定。真实情况是留存曲线通常是凸的——客户在第 1-2 个月流失很快,剩下的人能待好几年。简单模型把同样的流失率无限外推,会高估"长尾"。对大部分业务来说问题不大——高估幅度不到 20%,模型方向还是对的。对高 LTV、强留存的订阅业务(想想规模化的 Dollar Shave Club,或产品驱动增长很强的 SaaS),你需要一个基于同期群(cohort)的模型(也就是数据科学那帮人在搭的东西)。

它也忽略了扩展收入——有些客户会越买越多、升级到更贵的套餐、或者带来推荐。简单模型把每个客户当成静态价值实体。对 SaaS 或 B2B 这点影响很大。对 DTC 电商,影响小一些。

它还假设毛利率恒定,但实际到 SKU 级别很少成立。有的产品毛利 30%,有的 80%。这个模型是一个有用的整体均值,不是单个客户级别的预测。

还有一个更复杂的模型会加、但我没加的输入:贴现率(货币的时间价值)。对风投支持、5 年视野的业务,第 4 年付 100 美元的客户比第 1 年付 100 美元的客户价值低。简单模型忽略这层。在 2-3 年回本窗口内,这是四舍五入级别的误差。在更长的视野或更贵的资本下,这点会变得重要。

如果你的业务超过 3,000 万美元 ARR、客户超过 10 万、或者所在品类有显著的扩展收入(SaaS 套餐分级、交叉销售的快消品、B2B 合同),就升级到同期群或 BG/NBD 模型。在那之前,5 变量电子表格就是正确复杂度。

如果我重新搭一次,会改什么

这个 5 变量模型我已经用了 6 年。如果 2026 年让我从零重新搭,我会加一个第 6 个输入——一个人群分段开关,让你能分别算"新客"、"复购客"、"召回客"三组的 LTV。原因是这样:通过付费广告获取的新客和通过邮件召回回来的流失客户,他们的 LTV 完全不同;混在一起算出来的数字,对两个决策都是错的。

一个新客年流失率可能 25%,LTV 42 美元。一个召回客(曾经流失、被 winback 邮件带回)可能年流失率 60%——但召回成本是零,所以哪怕 LTV 只有 15 美元也是赚的。把他们混在一起,会低估付费获取的价值、高估邮件召回的价值。电子表格里多三行,你就能对每组分别出价。

如果你搭出带这个开关的 6 输入版本,发我一份。我请你喝杯咖啡。